Nicht alle bisherigen Leistungen können zukünftig noch als monatlich steuerfreier Sachbezug qualifiziert werden und müssen ab 01.01.2020 voll versteuert werden. Ein Gesetzentwurf im Mai dieses Jahres zur Komplettabschaffung des monatlich steuerfreien 44-Euro-Sachbezugs wurde zwar damals nach massivem Protest von Lobbygruppen verhindert. Still und leise hat dennoch eine massive Gesetzesänderung den Bundesrat am 29.11.19 durchlaufen. Deren teilweise drastischen Auswirkungen auf den Markt der Anbieter von Geldkarten, Gutscheinen und vergleichbaren Leistungen betreffen letztlich auch Arbeitgeber und deren Mitarbeiter. Denn derartige Leistungen werden häufig als Benefits im Rahmen des Employer Brandings beworben.

Um welche es sich dabei handelt und worum es genau geht, erfahren Sie in meinem Beitrag.

Gesetzesänderung zum steuerfreien Sachbezug im Tarnmantel

Der Titel „Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften“ klingt erst einmal recht positiv. Dennoch wurde durch einige Anpassungen und Klarstellungen, im Einkommensteuergesetz (EStG) der Umfang der Möglichkeiten zum steuerfreien Sachbezug deutlich eingeschränkt.

Im Kern steht folgende Regelung (Bundesrat Drucksache 552/19 (Beschluss), S.10):

„§ 8 wird wie folgt geändert:

a) Dem Absatz 1 werden die folgenden Sätze angefügt:

‚Zu den Einnahmen in Geld gehören auch zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten. Satz 2 gilt nicht bei Gutscheinen und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen und die Kriterien des § 2 Absatz 1 Nummer 10 des Zahlungsdiensteaufsichtsgesetzes erfüllen.‘“.

Aber was genau bedeutet das?

Ein Großteil bisheriger Anwendungsformen von Arbeitgeber-Sachbezügen wird voll steuer- und sozialabgabenpflichtig

Wichtiger Hinweis: Die folgenden Ausführungen sind keine rechtliche oder steuerliche Beratung, sondern eine reine Information auf Basis von aufbereiteten Informationen der Incentive Marketing Association Europe (IMA Europe), bestätigt durch persönliche Recherchen und Gesprächen mit Marktteilnehmern. Sie sollen Sie als Arbeitgeber in die Lage versetzen, einschätzen zu können, ob ein kurzfristiges Gespräch mit Ihrer Rechtsabteilung und einem Steuerberater hierzu sinnvoll sein könnte.

Die bislang sehr unterschiedlichen und vielfältigen Möglichkeiten von Arbeitgebern, ihrer Belegschaft Leistungen im Rahmen des steuerfreien 44-Euro Sachbezugs zu erbringen, wird nunmehr deutlich eingeschränkt. Dafür muss unterschieden werden, um welche Art von Leistung es sich genau handelt.

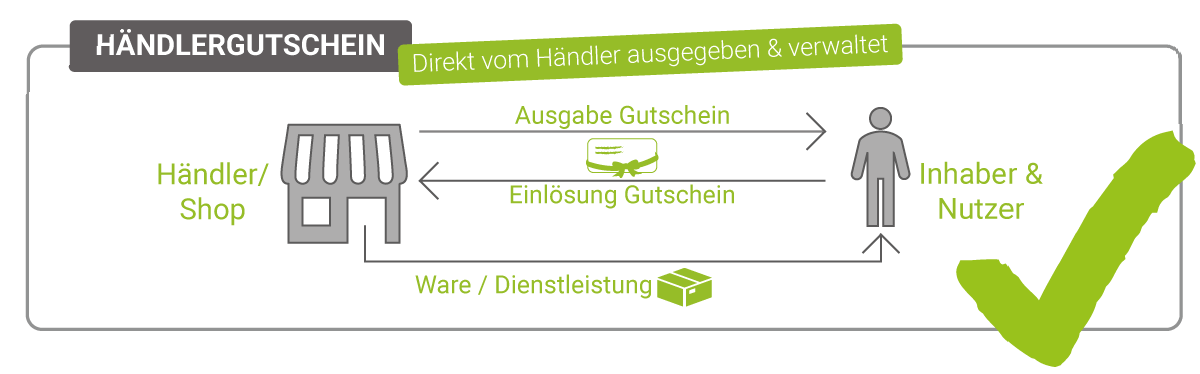

Händlergutscheine

Ein Händler erstellt, verwaltetet und gibt selbst Gutscheine aus, die dann wiederum vom Inhaber des Gutscheins in dessen Geschäft für Waren oder Dienstleistungen eingelöst werden können. Er verpflichtet sich also gegenüber dem Inhaber, für den Gegenwert des Gutscheins Waren oder Dienstleistungen auszugeben beziehungsweise zu erbringen.

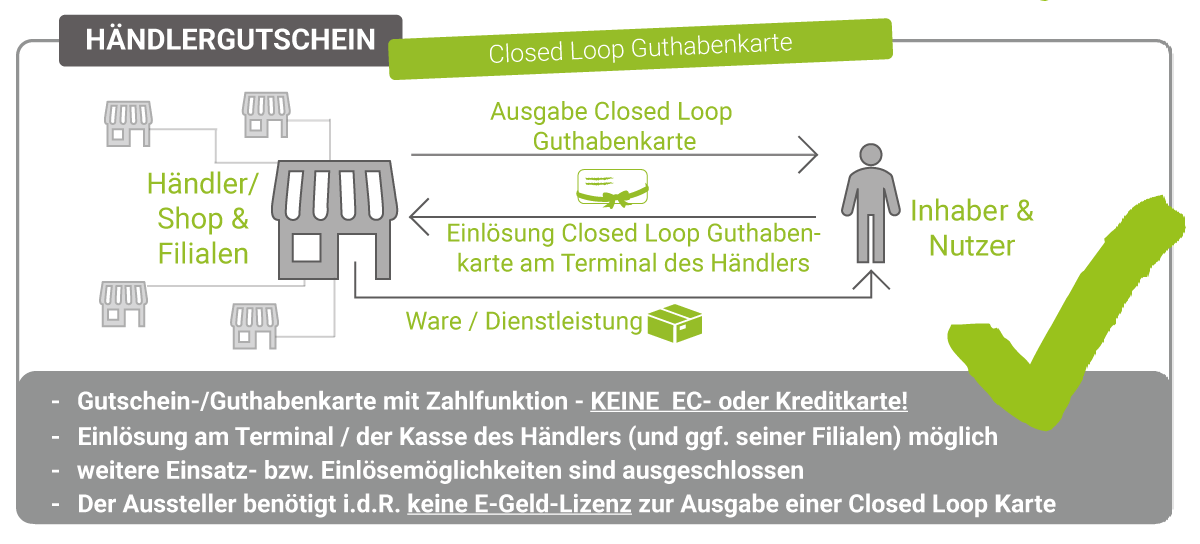

Händlergutscheine: Closed Loop Guthabenkarte

Bei sogenannten Closed Loop Guthabenkarten, handelt es sich ebenfalls um Händlergutscheine oder Händlerguthabenkarten, die zum Bezug von Waren oder Dienstleistungen vom Aussteller berechtigen. In der Regel verfügen diese über eine Zahlungsfunktion und können häufig auch mit Guthaben aufgeladen werden.

Die Einlösung solcher Closed Loop Karten erfolgt über den Onlineshop oder die Kasse des Händlers gegen Waren oder Dienstleistungen. Weitere Einsatzmöglichkeiten außerhalb dieses geschlossenen Kreislaufs (daher der Begriff „Closed Loop“) sind ausgeschlossen.

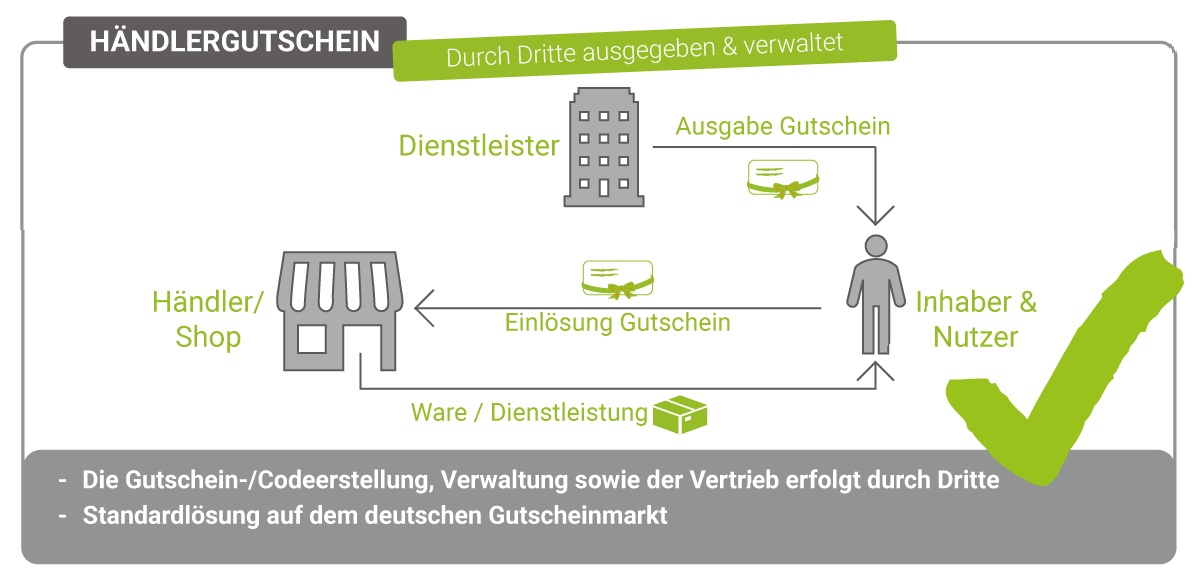

Händlergutscheine – durch Dritte ausgegeben und verwaltet

Die Gutscheine oder Closed Loop Guthabenkarten von Händlern oder Dienstleistungsanbietern können auch durch Dritte für diese herausgegeben und vertrieben werden. Hierbei handelt es sich um die meistverbreitete Form auf dem deutschen Gutscheinmarkt.

Ein externer Dienstleister übernimmt dabei die Gutschein- oder Gutscheincode-Erstellung sowie die Verwaltung und den Vertrieb sowie die Ausgabe. Die Einlösung ist auch in diesem Fall nur beim jeweiligen Händler gegen Waren oder Dienstleistungen möglich. Sonstige Verwendungsmöglichkeiten sind ausgeschlossen.

Geldkarten: verschiedene Kartenprodukte im Umlauf

Im Gesetzestext des neuen §8 EStG wird neben Gutscheinen auch die „Geldkarte“ von der Bewertung als „Einnahme in Geld“ ausgenommen. Eine Geldkarte ginge somit weiterhin als steuerfreier Sachbezug durch, sofern über sie ausschließlich Waren oder Dienstleistungen bezogen werden können. Allerdings ist der Begriff im Steuerrecht nicht definiert.

Mit Blick auf die Begründungen und Erläuterungen zum Gesetzesbeschluss (Bericht des Finanzausschusses (7. Ausschuss) des Bundestags vom 07.11.2019 – Bundestag Drucksache 19/14909, S.43 f), dürften mit dem Begriff allerdings nachfolgende Kartenarten gemeint sein.

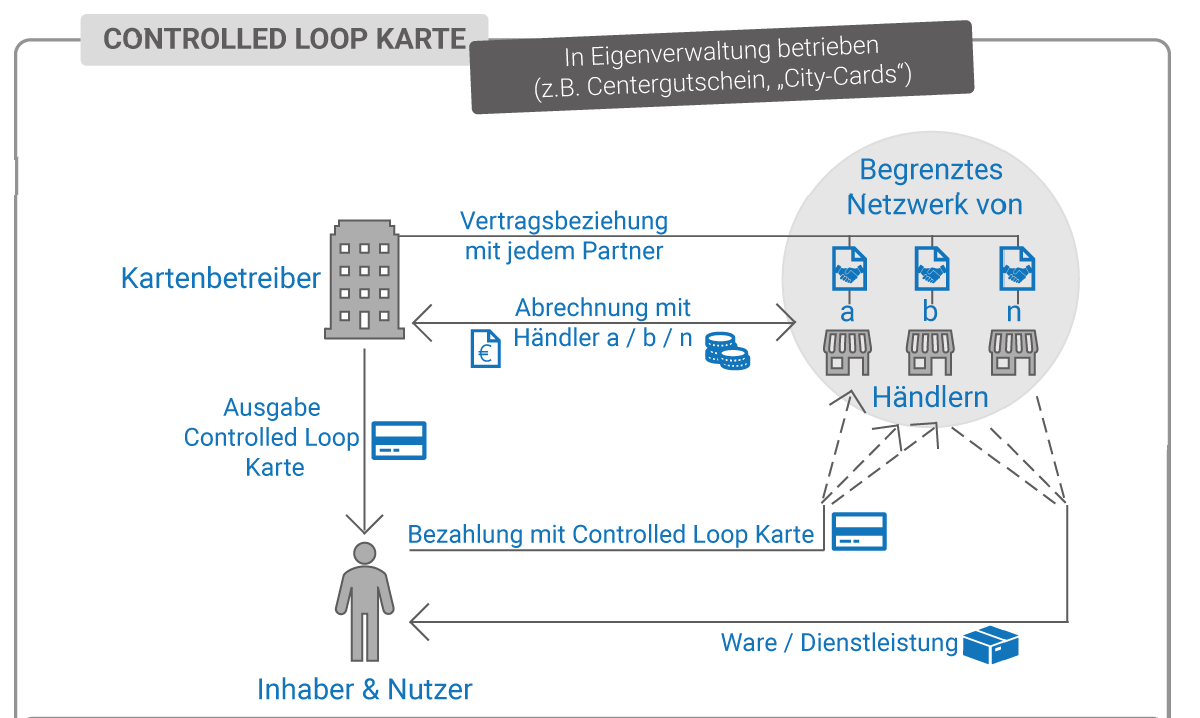

In Eigenverwaltung betriebene Controlled Loop Geldkarte (z.B. Centergutschein oder „City Cards“)

Bei einer Controlled Loop Geldkarte handelt es sich um eine Karte mit Zahlungsfunktion, die innerhalb eines begrenzten Netzwerks von Akzeptanzstellen für den Bezug von Waren oder Dienstleistungen eingesetzt werden kann.

Der Betreiber der Controlled Loop Karte (i.S. der ausgebenden und verwaltenden Stelle), zum Beispiel ein Einkaufscenter oder eine City-Initiative, hat jeweils Vertragsbeziehungen mit einer begrenzten Anzahl an Händlern oder Dienstleistern (daher Controlled Loop). Innerhalb dieses begrenzten Netzwerks kann der Inhaber die Karte nutzen, um an der Kasse der angeschlossenen Partner Waren oder Dienstleistungen zu bezahlen. Die Verwaltung sowie das Aufladen von Guthaben auf die Controlled Loop Karte sowie die Abrechnung mit dem jeweils betreffenden Händler im begrenzten Netzwerk erfolgt über den Kartenbetreiber.

Weitere Einsatzmöglichkeiten außerhalb des begrenzten Netzwerks sind ausgeschlossen.

Leider findet sich aber keine genaue Definition, wie begrenzt dieses Netzwerk in der Praxis sein darf.

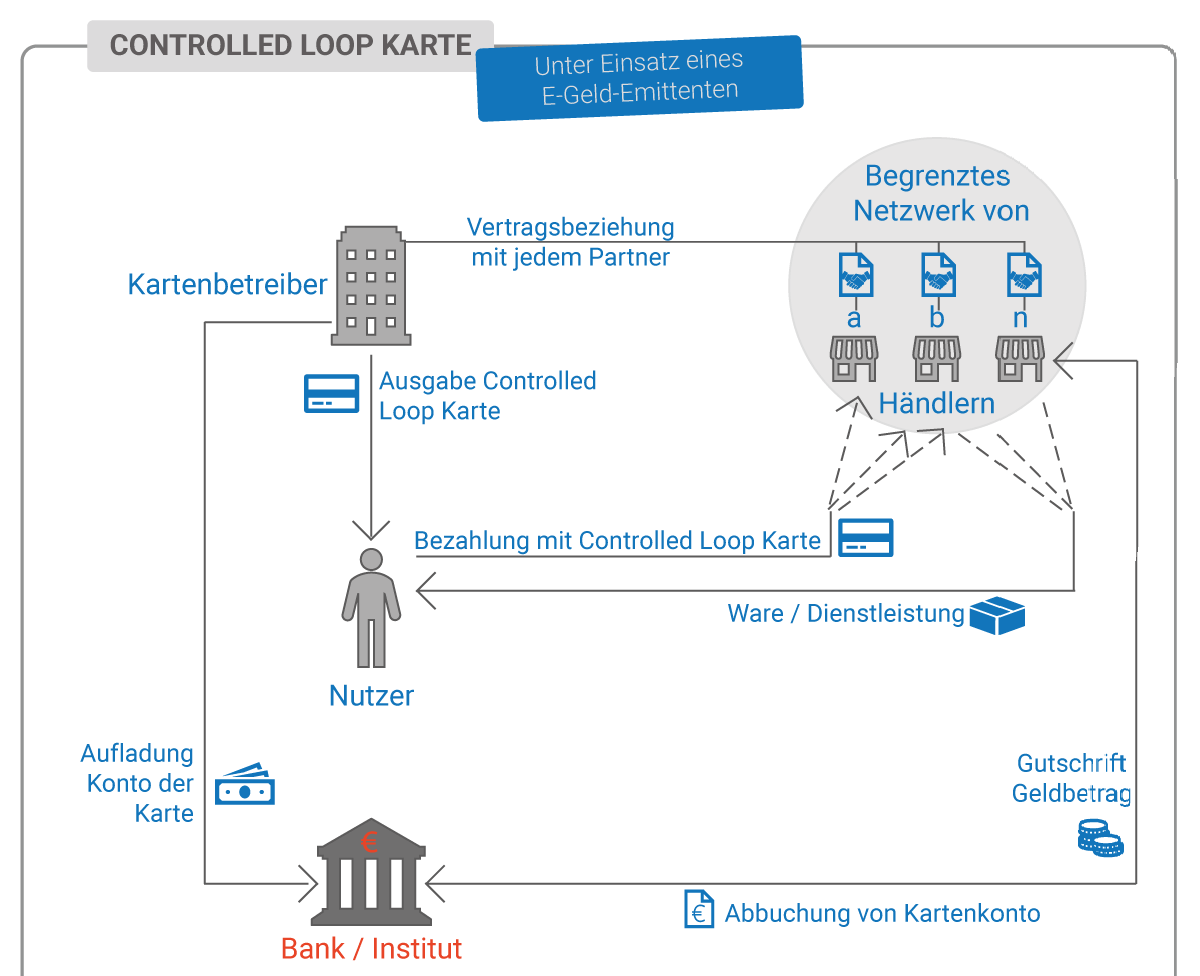

Controlled Loop Karte unter Einsatz eines E-Geld-Emittenten

Eine Controlled Loop Karte kann auch unter Hinzuziehung einer Bank oder eines E-Geld- Instituts betrieben werden. Hierbei handelt es sich ebenfalls um eine Karte mit Zahlungsfunktion. Die Aufladung und Verwaltung des Guthabenkontos erfolgt jedoch nicht durch den Kartenbetreiber (bspw. die City-Initiative), sondern die eingesetzte Bank beziehungsweise das E- Geld-Institut.

Dennoch muss auch hier sichergestellt sein, dass die Karte ausschließlich zur Bezahlung von Waren und Dienstleistungen bei Vertragspartnern innerhalb des begrenzten Netzwerks genutzt werden kann. Die Abrechnung und Gutschrift erfolgt dann nicht zwischen den Händlern und dem Kartenbetreiber, sondern durch Abbuchung vom Karten-Konto der verwaltenden Bank oder des E-Geld-Instituts.

Auch hier sind weitere Einsatzmöglichkeiten außerhalb des „Controlled Loop“ (begrenztes Akzeptanzpartner-Netzwerk) ausgeschlossen.

Kommen wir nun zu durch die Gesetzesänderung mutmaßlich nicht (mehr) erlaubten Einsatzmöglichkeiten mit Blick auf den steuerfreien Sachbezug.

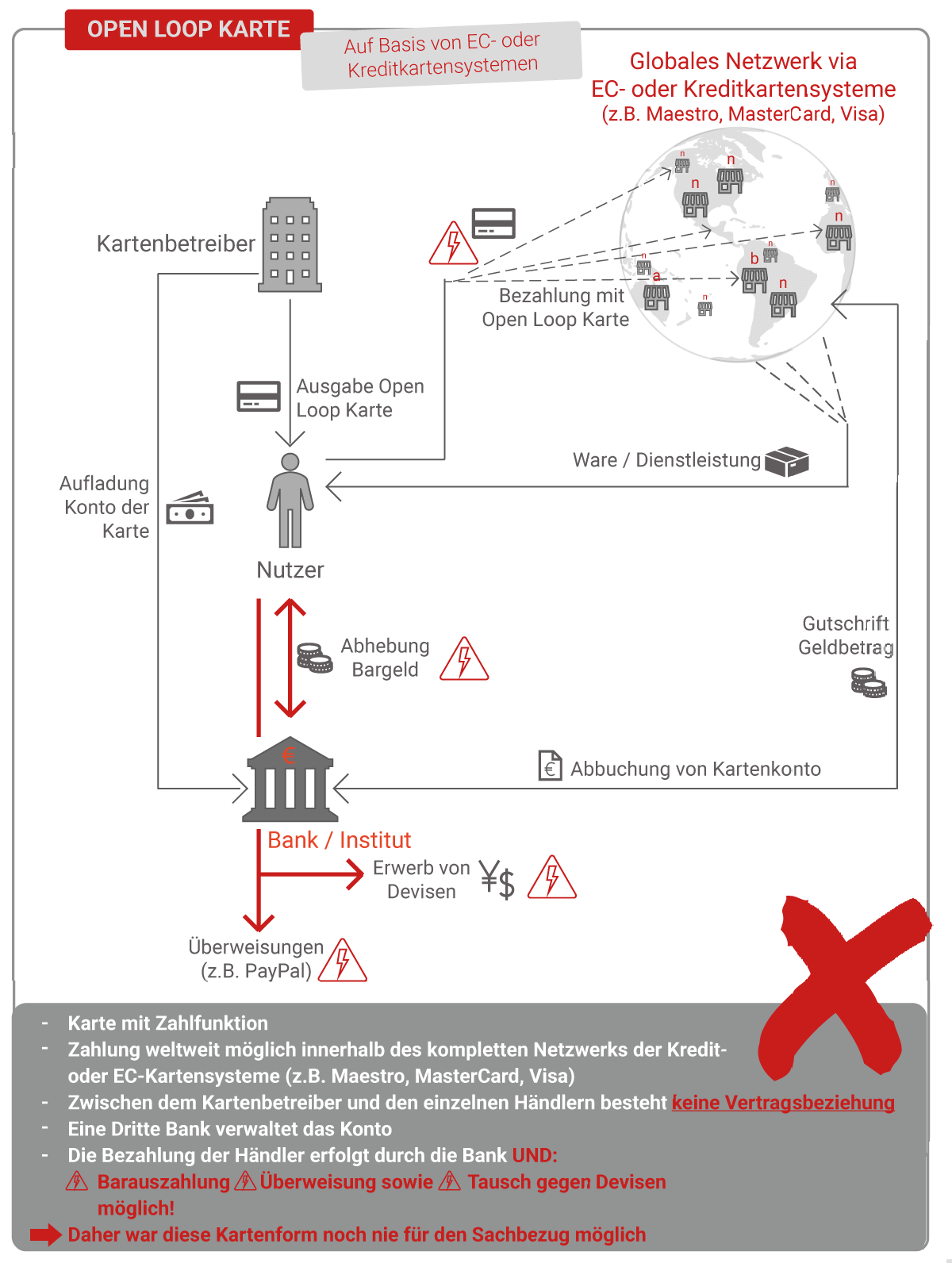

Open Loop Karte – auf Basis von EC- oder Kreditkartensystemen

Bei Open Loop Karten handelt es sich vereinfacht gesprochen um Zahlungskarten, die auf bestehenden EC- oder Kreditkartensystemen (beispielsweise MasterCard, Visa, Maestro) basieren. Der Kartenbetreiber lädt das Guthabenkonto der Karte über eine dritte Stelle wie eine Bank oder ein E-Geld-Institut auf. Der Nutzer der Karte kann mit dem Guthaben dann weltweit innerhalb des kompletten Netzwerks der Kredit- oder EC-Kartensysteme bezahlen. Die Bezahlung der Händler erfolgt auch in diesem Fall über die Bank. Es existieren zwischen dem Kartenbetreiber und den Händlern keine Vertragsbeziehungen. Über eine uneingeschränkte Open Loop Karte können allerdings auch Barabhebungen, Überweisungen (beispielsweise via PayPal) oder der Erwerb von Devisen vorgenommen werden.

Aufgrund der finanziellen Transaktionsmöglichkeiten war die Open Loop Karte in der beschriebenen Form genau genommen noch nie für den Sachbezug einsetzbar, da es hierbei zu keinen (Bar-)Geldflüssen kommen darf.

Der Gesetzgeber hat dies nun nochmals explizit zum Ausdruck gebracht:

„Als Geldleistung zu behandeln sollen daher insbesondere bestimmte Geldkarten sein, die über eine Barauszahlungsfunktion oder über eine eigene IBAN verfügen, die für Überweisungen (z.B. PayPal) oder für den Erwerb von Devisen (z.B. Pfund, US-Dollar, Franken) verwendet sowie als generelles Zahlungsinstrument hinterlegt werden können.“,

wie im Bericht des Finanzausschusses des Bundestags vom 07.11.2019, Bundestag Drucksache 19/14909, auf Seite 44 zu lesen ist.

Restricted Loop Karte – Open Loop Karte mit technischen Restriktionen

Jetzt wird es etwas diffiziler: Denn bei der sogenannten Restricted Loop Karte gibt es abweichende Meinungen.

Mit Blick auf die Interessen der Gutschein-Anbieter vertritt die IMA Europe die Ansicht, dass es sich bei einer Restricted Loop Karte ebenfalls um eine Open Loop Karte handele – allerdings mit technischen Einschränkungen. Der Nutzer der Restricted Loop Karte könne hiermit grundsätzlich auch weltweit innerhalb des Netzwerks der EC- oder Kreditkartensysteme (z.B. MasterCard, Visa, Maestro etc.) Waren oder Dienstleistungen bezahlen. Ausnahme: Es erfolgen länderspezifische Einschränkungen.

Anbieter entsprechender Systeme sehen eine solche Einschränkung hingegen als ausreichend an, um von einer begrenzten Anzahl an Akzeptanz-Stellen zu sprechen. Mithin wären diese Angebote (weiterhin) gesetzeskonform.

Insoweit bleibt der Gesetzestext nicht eindeutig. Eben solche Grenzfälle, die unterschiedlich ausgelegt werden können, erschweren die Beurteilung. Daher wird es spannend zu sehen, wie sich das BMF und die Länder im Januar dazu stellen.

Festzuhalten bleibt in diesem Fall: Es gibt (trotz aller gesetzgeberisch gewollten Klarstellungsintention) weiterhin Unsicherheiten.

Neue Wertung als Einnahme in Geld mit voller Steuerpflicht

Ab dem 01.01.2020 gilt:

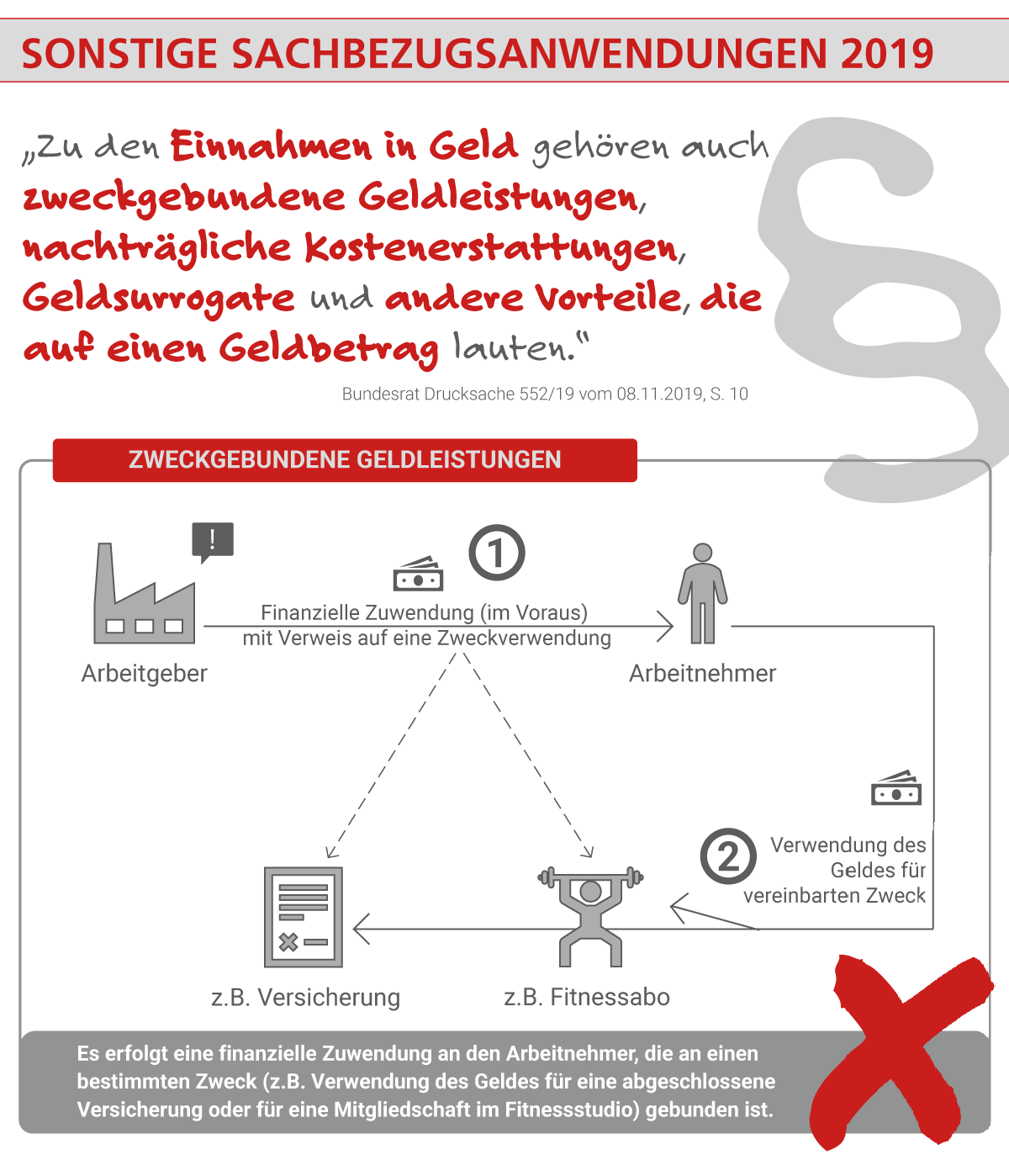

„Zu den Einnahmen in Geld gehören auch zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten.“

Folgende Sachbezugsanwendungen werden somit nicht mehr unter die Freigrenze des 44-Euro Sachbezugs fallen.

Zweckgebundene Geldleistungen

Bisher konnten Unternehmen ihren Mitarbeitern finanzielle Zuwendungen zukommen lassen mit der Bindung an die Verwendung für einen bestimmten Zweck. Ein Arbeitnehmer erhielt bisher so beispielsweise 44 Euro im Monat, um diese für eine Versicherung oder für eine Mitgliedschaft zu verwenden.

Durch die deutlichere Abgrenzung von Barlohn und Sachlohn wird dies ab dem 01.01.2020 nicht mehr möglich sein. Die Zahlung des Arbeitgebers wird dann voll steuer- und sozialabgabenpflichtig.

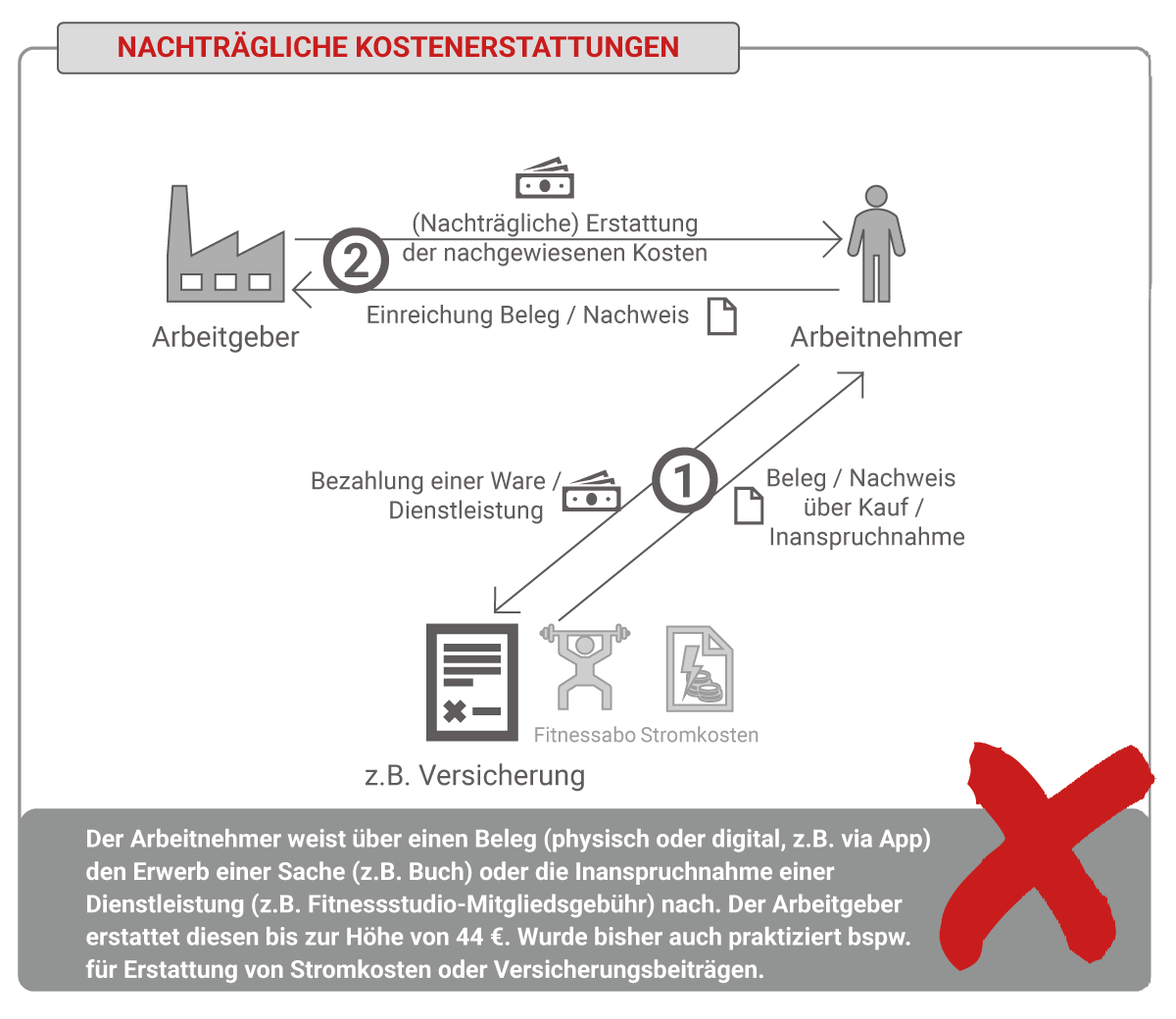

Nachträgliche Kostenerstattungen

Neben den zweckgebundenen Geldleistungen, konnte ein Arbeitnehmer bisher über einen Beleg (physisch oder digital, beispielsweise via App) nachweisen, dass er eine Sache erworben (z.B. ein Buch) oder eine Dienstleistung beansprucht (z.B. Fitnessstudio-Mitgliedschaft) hat. Der Arbeitgeber konnte daraufhin die Kosten in Höhe von bis zu 44 Euro monatlich im Rahmen des Sachbezugs erstatten. Das gleiche Vorgehen wurde bisher auch für die Erstattung von Stromkosten oder Versicherungsbeiträgen angewandt.

Eine hohe Praxisrelevanz dürfte die nachträgliche Kostenerstattung für ein in einem Restaurant oder Imbiss nachweislich eingenommenes Mittagessen sein.

Hierbei handelt es sich um Geldleistungen, die ab dem 01.01.2020 nicht mehr unter die Freigrenze des §8 EstG fallen werden.

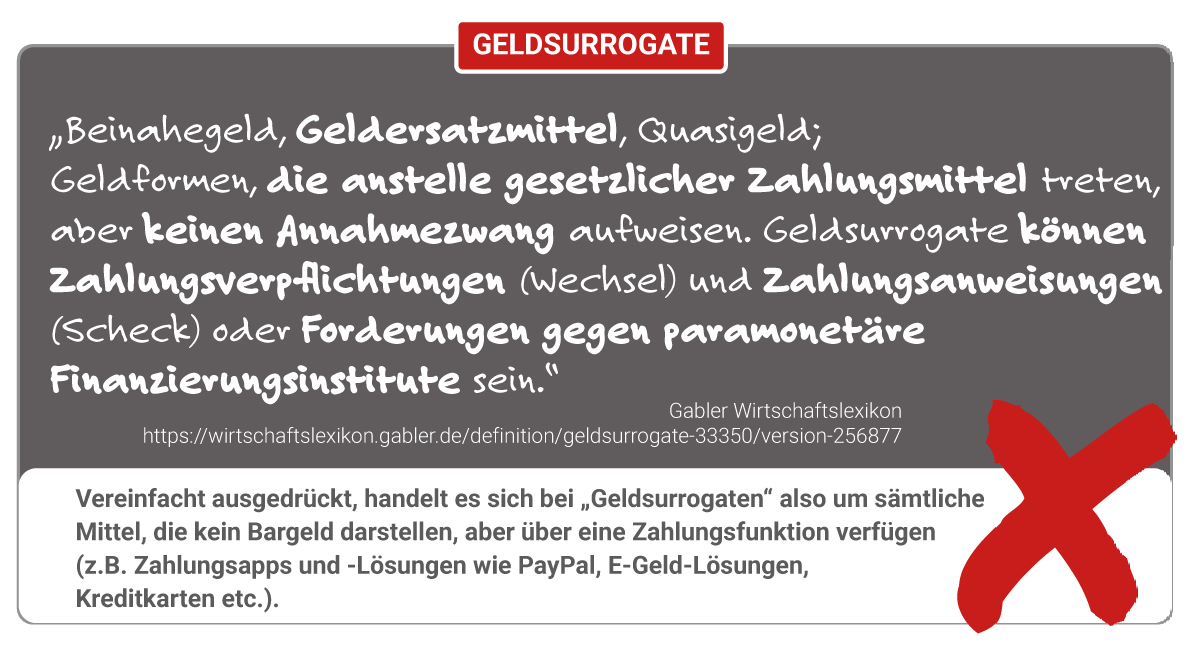

Geldsurrogate

Bei Geldsurrogaten handelt es sich vereinfacht ausgedrückt, um alle Mittel, die kein Bargeld darstellen, aber über eine Zahlungsfunktion verfügen. Hierzu könnten beispielsweise Zahlungsapps und Zahlungslösungen wie PayPal fallen, aber auch E-Geld-Lösungen, Kreditkarten und so weiter.

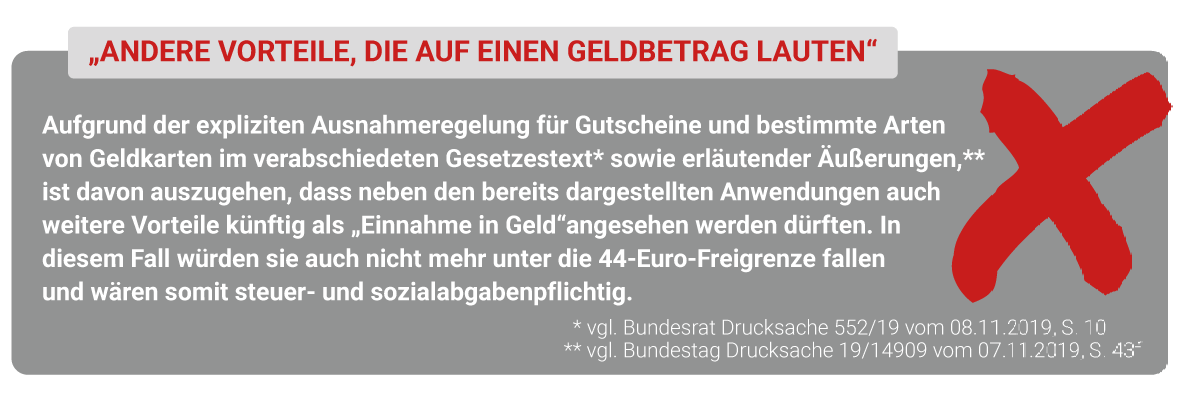

Andere Vorteile, die auf einen Geldbetrag lauten

Aufgrund der expliziten Ausnahmeregelung für Gutscheine und bestimmte Arten von Geldkarten im verabschiedeten Gesetzestext sowie erläuternder Äußerungen, ist davon auszugehen, dass neben den bereits dargestellten Anwendungsfällen auch weitere Vorteile künftig als „Einnahme in Geld“ angesehen werden dürften.

In diesem Fall würden sie auch nicht mehr unter die 44-Euro-Freigrenze fallen und wären somit steuer- und sozialabgabenpflichtig.

Fazit zur aktuelle Gesetzesänderung beim steuerfreien Sachbezug

Der Gesetzgeber schreitet mit der zunehmenden Abschaffung des steuerfreien Sachbezugs voran. Die Tatsache, dass insbesondere Controlled Loop Cards, wie City-Cards, von der neuen Regelung verschont blieben, zeigt das politische Kalkül hinter der Gesetzesänderung.

Zahlreiche von der gesetzlichen Neuregelung betroffenen Anbieter haben bereits reagiert und ihre Kunden aktiv informiert. Eine Reihe von Marktteilnehmern wird sein Produktportfolio teilweise deutlich anpassen müssen, um weiterhin mit den steuerlichen Vorteilen im Rahmen des Sachbezugs werben zu können.

Unabhängig davon ergibt sich für Unternehmen dann ein Handlungsbedarf, wenn sie als Arbeitgeber entsprechende Systeme im Einsatz haben, die nunmehr eindeutig oder möglicherweise zu einer vollen Steuerpflicht der Leistungen an die Arbeitnehmer führen.

Zugegebenermaßen kein wirklich schönes Weihnachtsgeschenk – auch mit Impact auch auf das Employer Branding. Denn die Nutzungsmöglichkeiten des Sachbezugs spielen in der Praxis im Rahmen der Werbung mit Benefits durchaus eine besondere Rolle.

In der Hoffnung, Ihnen wieder einmal ein wichtiges Thema näher gebracht zu haben, wünsche ich Ihnen trotz allem geruhsame und kraftspendende Weihnachtstage. Vor dem Jahreswechsel erfahren Sie im traditionellen Selbst-Interview eine Menge Neues, wie es mit Persoblogger.de in 2020 weitergeht. – Es lohnt sich. Versprochen!

Mein Name ist Stefan Scheller. In meiner Rolle als Persoblogger und Top HR-Influencer (Personalmagazin 05/22) betreibe ich diese Website und das gleichnamige

Mein Name ist Stefan Scheller. In meiner Rolle als Persoblogger und Top HR-Influencer (Personalmagazin 05/22) betreibe ich diese Website und das gleichnamige

Newsletter

Newsletter